Контроль доходов

При этом важно контролировать не только расходы, но и доходы. Доход можно подразделить на две категории:

- обязательные поступления;

- возможные поступления.

Контроль расходов и доходов позволит выявить промежуточные суммы между ними, т.е. свободные денежные средства.

Специалисты советуют иметь накопления в нескольких видах. Это могут быть:

- свободные наличные денежные средства;

- вклады в банке;

- инвестиционные счета.

Важно уметь жить по средствам. Это трудно сделать

Ведь на всех нас давит реклама, призывающая совершать ненужные траты. А кредитки и ПОС-кредиты заманивают людей в свои коварные сети.

Секрет халявы

Никто не любит думать о себе, как о халявщике, но исследования показывают, что люди играют в странные психические игры с самими собой или своими друзьями — например, в ресторанах, где они заранее договорились поделить расходы по счёту.

По словам экономиста Тима Харфорда, когда мы знаем, что стоимость нашей еды будет распределена между пятью друзьями, мы с большей вероятностью закажем дорогие блюда. При этом мы совершенно не учитываем, что платить будем не только за себя — раз уж договорились поделить расходы поровну — но и за ещё четыре дорогих блюда, поскольку наши друзья руководствуются той же логикой.

Харфорд считает, что причина этому — в двух психологических факторах. Первый фактор — социальное давление: если вы заказываете омаров, то и я закажу омара. Второй — бессознательное стремление людей к халяве везде, где только возможно. Если вы думаете, что вы застрахованы от всех проявлений привычки жадничать, то приведём в качестве примера исследование.

Экономисты наблюдали за поведением случайных людей в ресторанах при трёх случаях: расходы делятся на всех поровну, каждый платит за себя или один платит за всех. В первом случае каждый заказал примерно на сумму $51, во втором — на $37, а в третьем — на $82. Делайте выводы.

Размер имеет значение

Когда речь заходит о доходах, не касающихся нашей регулярной зарплаты, вроде неожиданных бонусов, премий или возврата нам долга, то, как мы их тратим, зависит от суммы.

Эксперт Гэри Бельский так говорит об этом: «Исследования показывают, что если вам вернут $300, то вы с большей вероятностью потратите их по собственному усмотрению, чем если вам вернут $3000, даже если вы можете позволить себе их потратить».

Чем больше сумма — тем больше шансов, что мы задумаемся о её ценности, и тем сильнее вероятность, что мы сохраним средства.

Так что получать неожиданные дополнительные деньги полезно только в том случае, если сумма действительно велика для вас. Одно исследование показало, что люди, получившие неожиданно небольшую сумму, как правило, стремятся быстрее избавиться от неё, как будто эти деньги радиоактивные, и при этом берут дополнительные деньги из своих сбережений и тратят и их тоже. Вот один из примеров Бельского:

«Если это звучит неправдоподобно, то рассмотрим следующую историю о друге, впервые рассказанную мной в моей книге. Мой друг Гидеон (имя вымышленное) работал за границей в небольшой американской компании. Находясь в отпуске в США, он зашёл в штаб-квартиру своего босса на Манхэттене и, к своему удивлению, получил небольшой бонус в размере $400.

„Великолепный подарок!“ — думал он, пока не понял, что к концу своей поездки потратил в пять раз больше, чем получил. Каждый раз, когда Гидеон шёл в магазин или ресторан, его жена вспоминала об этом бонусе, и они тратили куда больше денег, чем планировали.

„Зачем экономить? — говорила жена. — У нас же есть на 400 свободных долларов больше, чем мы рассчитывали“».

Заходим в магазин

Тележку в руки

Взяли тележку? Вот и ваша первая ошибка. Не успели вы зайти в продуктовый, как уже попались на удочку. Но почему тележка — это плохо?

Во-первых, одинокий предмет в тележке будет как магнит притягивать следующие покупки. Тут всё просто: тележка такая большая, и это пространство инстинктивно хочется заполнить.

Во-вторых, тележка не даёт вам почувствовать вес покупок. Так вы не остановитесь раньше времени и не задумаетесь, как много всего набрали.

Привлекательная свежесть

Не задумывались, почему на входе в супермаркет нас почти всегда встречают фрукты и овощи? Они там неспроста — в действительности они пробуждают аппетит покупателей и их инстинкты собирателя, отметила маркетолог, тренер и бизнес-консультант в компании «Моя карьера» Нина Игнатьева. А ещё используются для формирования ощущения того, что в этом месте всё качественное, свежее и хорошо пахнущее.

Есть и ещё один психологический трюк, связанный с фруктами и овощами. Выбирая подобные продукты, покупатель успокаивает себя, вдохновляется своей сознательностью и без угрызений совести может побаловать себя шоколадом или чем-то ещё не особо полезным.

Корректировка привычек

У многих уже вошло в привычку тратить деньги. Это – своего рода ритуал, разгрузка. Многие любят просто походить по магазинам, чтобы поднять настроение или убить время. Но, согласитесь, ведь сделать это можно куда более приятными и дешевыми способами. Это – один из наглядных примеров того, что для экономии придется подкорректировать привычки. Это будет сложно, зато результат не заставит себя ждать. Ведь сэкономленные таким образом деньги можно направить на более полезное дело. Например, на ремонт или отдых.

Важно помнить, что деньги – не есть счастье. Ведь существует столько бесплатных способов получить радость

Этим и следует руководствоваться, изменяя свои привычки. Важно ввести эти корректировки в привычный ритм жизни, т.е. им необходимо следовать постоянно.

Хруст наличности

Как правило, людям нравится ощущение от новенькой хрустящей купюры больше, чем от старой того же достоинства, так что они стремятся держать в руках именно новые деньги.

Исследование 2012-го года, опубликованное в журнале «Consumer Research», показывает, что внешний вид денег — особенно если они новенькие, чистые и яркие — оказывает психологическое воздействие на большинство трат. Потребители неосознанно относятся к старым купюрам, как к уже использованным и испачканным, а хрустящие новенькие купюры, напротив, дают им чувство гордости, и их следует тратить на виду у других.

Исследователи попросили одних субъектов походить по магазинам со старыми купюрами в кармане, а других — с новыми. Покупатели были склонны тратить больше, если владели изношенными купюрами. Кроме того, они даже были склонны снять со счёта дополнительные деньги, чтобы избавиться от старых купюр и сохранить при этом новенькие деньги.

Фокус со скидкой

По результатам исследования, проведённого в 2011-м году учёными из Чикагского университета, процент скидки иногда для нас более важен, чем та сумма в рублях или долларах, которую мы экономим.

Джонатан Бехер, сотрудник «Forbes», привёл такой пример:

Нескольких человек спросили, готовы ли они поехать в далёкий магазин, чтобы сэкономить $5 на покупке дешёвого калькулятора или те же $5 на покупке куртки за $125. Результат: 68% опрошенных согласны были ехать далеко, чтобы купить калькулятор, но только 29% согласились отправиться в дальний магазин за курткой.

По словам Бехера, решение, по всей видимости, основано на стремлении заключить более выгодную сделку. Скинуть треть цены от дешёвого калькулятора является более мощным мотиватором, чем экономия всего 4% стоимости от дорогой куртки.

Это не отменяет того факта, что в обоих случаях вы экономите $5. Эти $5 имеют одну и ту же покупательскую способность в независимости от того, тратите ли вы их на калькулятор, куртку или даже на автомобиль.

Ставки на спорт

Еще одна вредная привычка, которой подвержены современные люди — это ставки на спорт. Раньше такие вещи можно было делать только на лошадиных бегах, которые посещали исключительно любители. Теперь ставки на исход спортивных состязаний можно делать через интернет. Букмекерские компании активно рекламируют по ТВ почти во всех спортивных передачах, а счета в них открывают даже подростки.

Многие лично знают людей, которые проигрывают на ставках до половины своей зарплаты. Но вряд ли у вас есть знакомые, которым удается систематически зарабатывать на этом хоть сколько-нибудь значимые суммы. Мы же возьмем случай, когда человеку удается держать себя в руках. В надежде на легкий выигрыш он заводит в «Фонбет» по 3 000 рублей каждый месяц (и теряет все эти деньги).

Если бы ту же самую сумму гражданин регулярно клал на счет в банке под проценты, то за год он бы накопил 40 000 рублей, а за 3 года — 125 000.

Осматриваемся

Ароматы

На магазин работает и наше обоняние. Например, почувствовав аромат выпечки, вы почти наверняка заглянете в соответствующий отдел. А ещё вкусные запахи улучшают настроение, усиливают аппетит и повышают число импульсивных покупок — а вместе с ним и средний чек, отметила Татьяна Ерофеева.

Музыка

Слышите? Кажется, в зале играет какая-то музыка. И это неспроста — она тоже усыпляет бдительность покупателей и улучшает настроение

Чаще всего в торговом зале звучат ненавязчивые и бессловесные мелодии либо песни на иностранном языке, которые не будут отвлекать ваше внимание на их содержание

«Ритм музыки зачастую подбирается под время суток, количество посетителей и дня недели. Утром включают спокойную музыку, в обед побыстрее, потому что посетителей становится больше, а вечером совсем энергичную. Чем больше людей, тем ритмичнее музыка — она способствует быстрому принятию решения по поводу покупки», — рассказала преподаватель кафедры рекламы и визуальных коммуникаций факультета дизайна и рекламы университета «Синергия» Элизабет Женевская.

Чтобы не попасть под музыкальные чары, лучше посещать торговые точки максимально собранными. А ещё — перемещаться по залу в наушниках.

Стремимся к кассе

И напоследок я возьму…

Прикассовая зона представляет немалую опасность для покупателей и подталкивает к импульсивным покупкам, поэтому особенно важно сохранять бдительность. Здесь вас встречает как недорогая мелочёвка, на которую вроде бы не жалко денег, так и полезные в быту вещицы, о которых вы и не вспоминали

Это шоколадки, конфеты, пластыри, бритвенные станки, презервативы и тесты на беременность и многое другое

Здесь вас встречает как недорогая мелочёвка, на которую вроде бы не жалко денег, так и полезные в быту вещицы, о которых вы и не вспоминали. Это шоколадки, конфеты, пластыри, бритвенные станки, презервативы и тесты на беременность и многое другое.

Так что держите себя в руках — и достойно завершите путь по супермаркету, в котором так много ловушек.

Контроль расходов

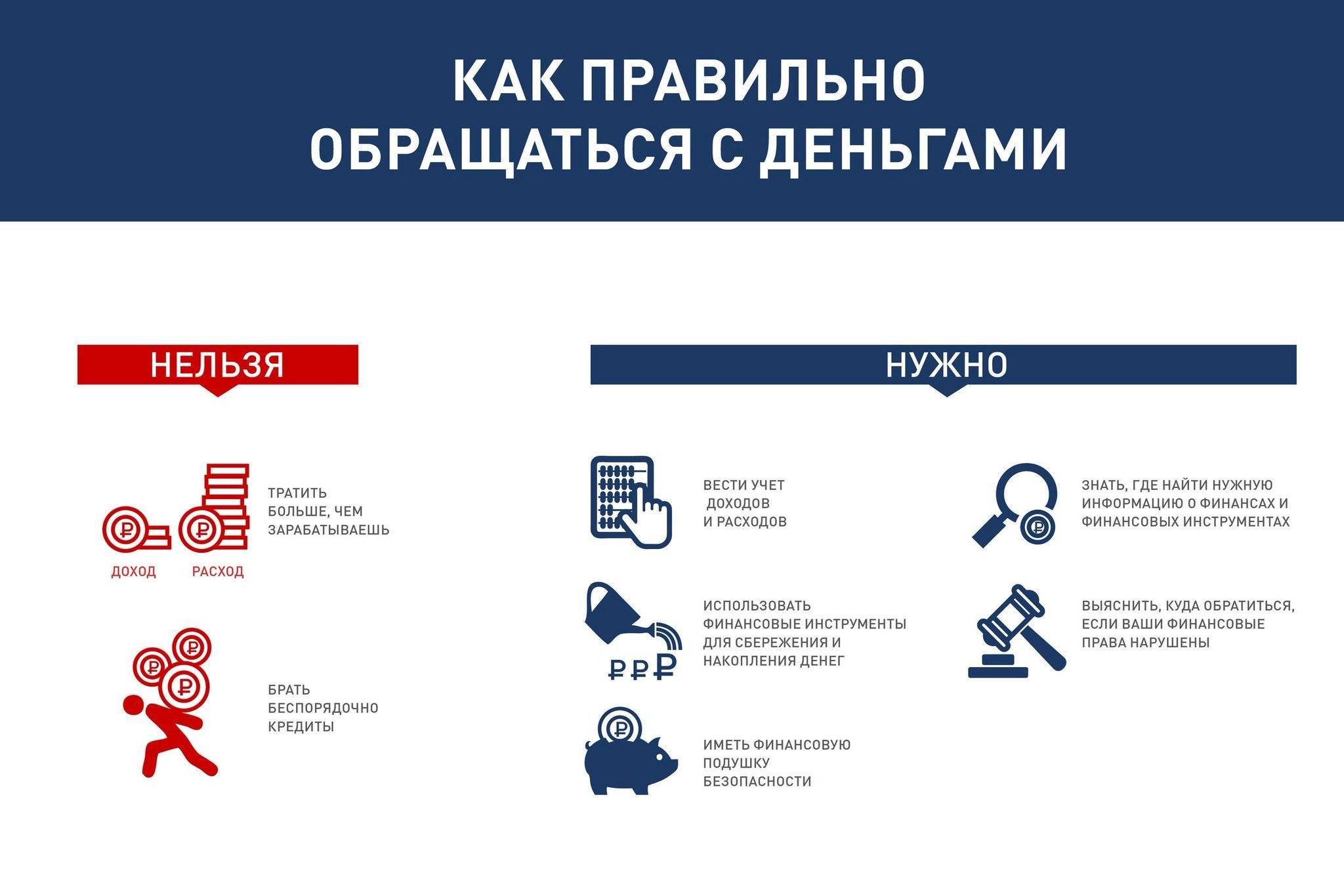

Самое главное правило при начале любого дела – составление плана. Для этого можно завести отдельную тетрадь. Записывайте в нее все свои траты, даже самые мелкие

Важно делать это регулярно. Продержитесь хотя бы некоторые время

А потом это войдет у вас в привычку. Продержитесь хотя бы неделю, лучше – месяц. Даже если вы через некоторое время забросите это занятие, у вас уже выработается привычка экономить. Кроме того, вы поймете, куда уходят ваши деньги. Для этого удобно составлять категории трат, например:

- медицина;

- проезд;

- питание;

- коммунальные услуги;

- развлечения;

- прочее.

Важно не просто выделить расходы, но и разбить их на укрупненные категории:

- на крупные;

- на прочие.

Сделать это лучше всего в виде таблицы. К первой категории можно отнести питание, проезд, оплату коммунальных услуг. Напротив каждой категории каждый месяц указывайте потраченную сумму. Если вы заметите, что в последующем месяце сумма превышена, то проанализируйте причины. В следующем месяце ее нужно будет вновь свести к минимальному уровню.

Имейте всегда определенную сумму на непредвиденные обстоятельства.

При ведении контроля над расходами удобно использовать современные технологии. Так, большинство банков для держателей своих карт разработало специальные приложения, позволяющие отслеживать расходы. В них все расходы сразу попадают под определенные категории, и в конце месяца вы можете увидеть, куда ушла большая часть средств. Тогда вы поймете, где именно можно было сэкономить.

Главное неудобство этого метода заключается в том, что в России по-прежнему велика доля расчетов наличными. Поэтому в данном графике не отразится определенная часть ваших расходов. Но если вы используете пластиковые карту постоянно, то это – отличный способ контролировать ваши расходы.

Все эти способы помогут спланировать расходы. Возможно, придется от чего-то отказаться. Но результат не заставит себя ждать.

Для контроля расходов удобно использовать специальные приложения. Они помогут выявить необязательные траты, которых можно избежать в будущем. Это поможет сэкономить некоторую часть средств и не выбрасывать деньги на ветер.

Итого

Оказывается: если взять себя в руки и отказаться от вредных привычек, то это принесет пользу не только здоровью, но и бюджету. Если не тратить каждый день по 200-300 рублей на сигареты, картошку фри или прикольный чехол для телефона, а класть деньги в банк под проценты, то в течение года буквально «из воздуха» накопится до 180 000 рублей. А за 3 года сумма сбережений превысит полмиллиона рублей! Хотя понятно, что у разных людей траты на вредные привычки разные. У кого-то больше, у кого-то меньше.

Чтобы узнать свой личный потенциал для экономии и накоплений, нужно посчитать, сколько за раз вы тратите на покупку сигарет, и сколько раз в месяц вам приходится приобретать табачную продукцию. Такую же операцию стоит проделать со случаями покупки алкоголя, вредной жирной пищи, прикольных (но бесполезных) вещичек, азартными играми и другими вредными привычками (если они у вас есть). В итоге получится сумма, которую вы расходуете каждый месяц, но при этом получаете не пользу, а вред. И вы убедитесь: вредные привычки стоят очень дорого!

Затем посчитайте потенциальный доход от размещения непотраченных денег в банке. Для этого можно использовать инвестиционный калькулятор (такие сервисы есть в интернете). Представьте, что вы кладете на банковский счет сумму, равную своим месячным расходам на вредные привычки. А затем каждый месяц пополняете счет на такую же сумму (ведь вы реально тратите эти деньги). А банк увеличивают ваши накопления, допустим, на 8% в год. Сколько же вам удастся накопить за год, 3 года или любой другой срок, который вы сами пожелаете? Будут ли эти деньги для вас лишними?

Кстати, познакомиться с актуальными условиями банковских вкладов вы можете на этой странице.

moneyzz.ru

Рубрика:

Интересные статьи о финансах и финансовой грамотности